开首:华尔街见闻

莫得特朗普也会有一个其他的阻滞东谈主物出现来完成化债的终末一环——均衡交易赤字。

序言

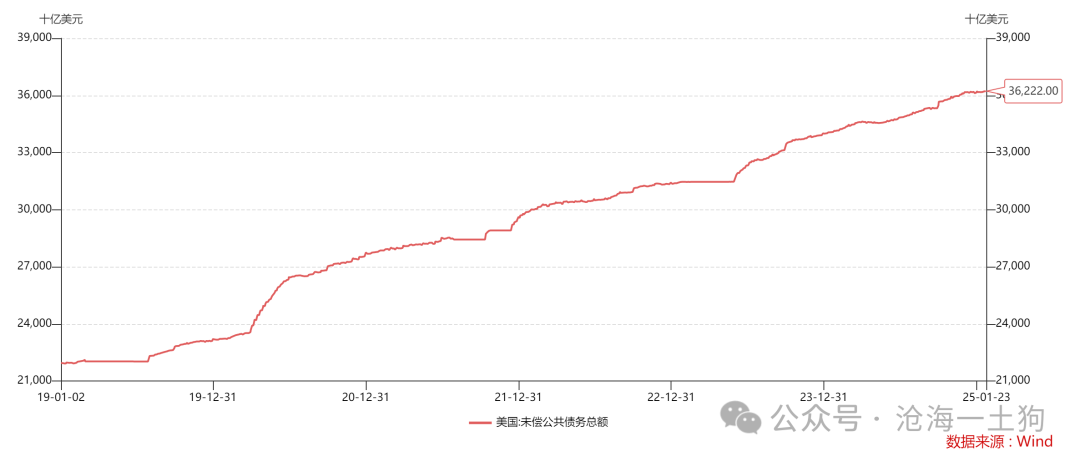

目下,好意思国的众人债务界限很大,依然来到了36.22万亿好意思元,与此同期,2023年好意思国形状GDP界限为27.37万亿,二者的比率来到了132.33%。

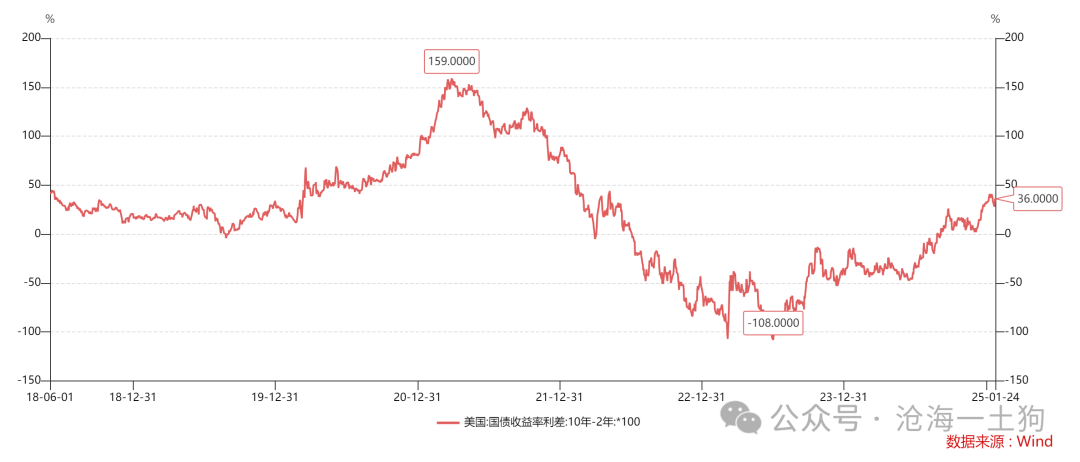

另一方面,十年好意思债和两年好意思债的利差握续扩大,依然来到了36bp,债券商场依然运行计量主权债务风险。

一般来说,主权债务风险有两个赖账道路,一、依靠汇率快速贬值;二、依靠物价的大幅上行。

不少投资者误认为,好意思元不错依赖汇率贬值来化解主权债务风险,事实上,这条路压根行欠亨。这主若是因为好意思元具备特等性。

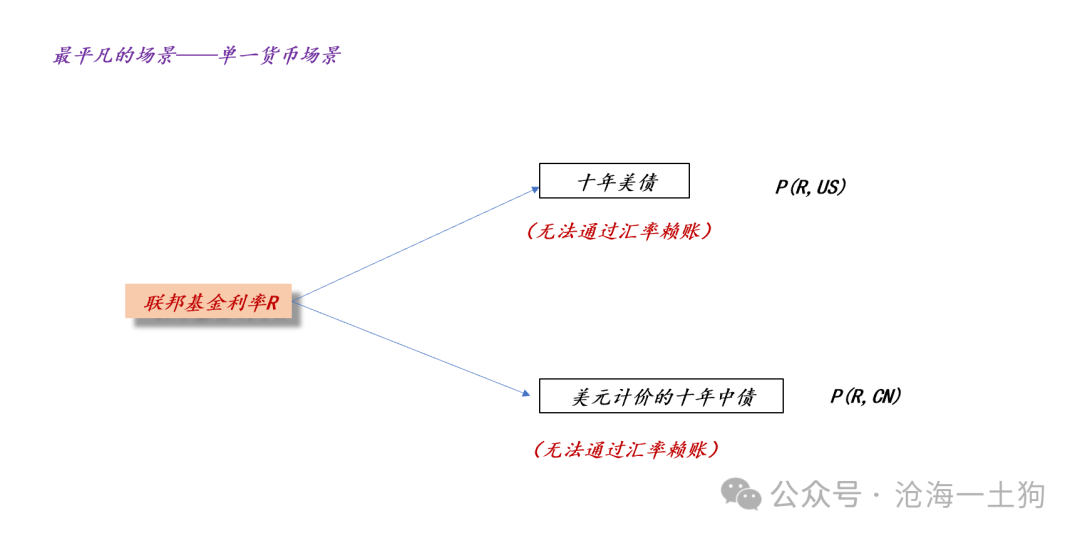

好意思元和非好意思货币的内容分歧

如上图所示,假定宇宙只须一种货币,那么,不同国度的主权风险会体目下长债利率的不同。主权风险越大的国度,其国债的长债利率越高,其国债的价钱越低。

因此,一国主权风险的最径直体现为该国好意思元长债的价钱。

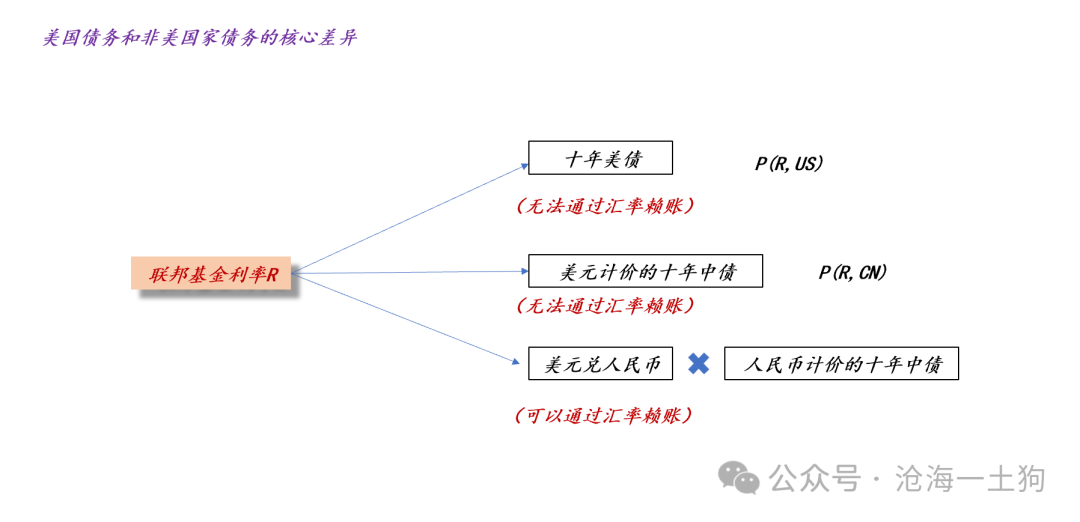

然则,在践诺宇宙中,绝大部分国度的国债是以本币为计价单元刊行的。

于是,非好意思国度的主权风险主要纠合在汇率上,如果该国让汇率大幅贬值,那么,国外投资者会遭受严重亏空——相配于这些主权债务被赖掉了。

因此,非好意思国度会逸以待劳捍卫其币值的安闲,因为他们在捍卫我方的主权信用。

然则,投资者也不是白痴,他们不但会慈祥即期汇率的安闲性,还会慈祥本币债务的增速。只须本币债务增速发达出可握续性,投资者才会敬佩本币的币值会经久保握安闲。

恰是因为通盘原因,为了安闲东谈主民币的币值,咱们才从两方面去压制了东谈主民币的债务增速:1、保握合理的财政赤字;2、保握较低的信贷增速。

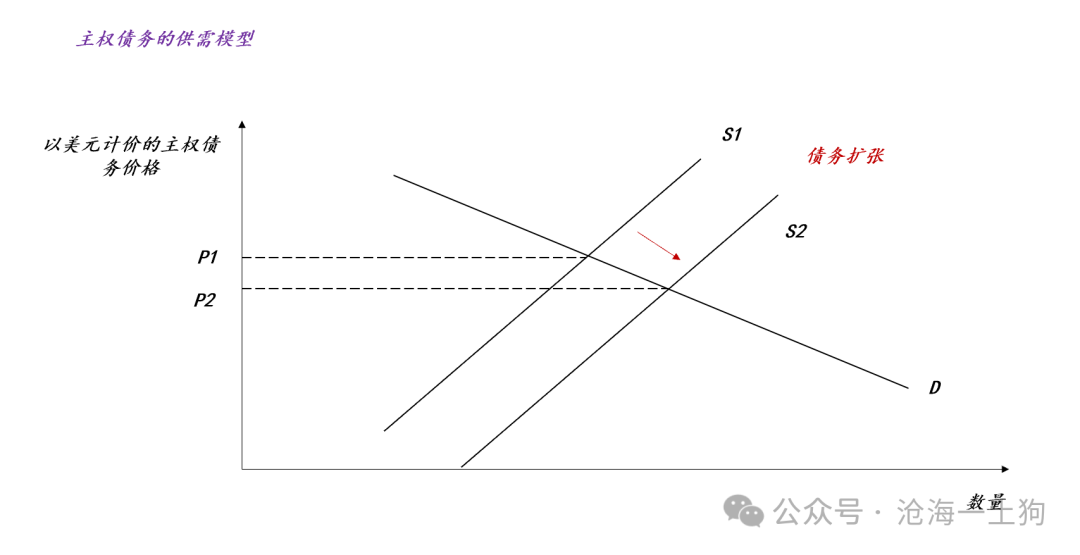

如上图所示,如果一国的主权债务供给从S1蔓延到S2,那么,该国以好意思元计价的主权债务价钱将从P1裁汰至P2,这会给该国带来辽远的汇率压力。

然则,对好意思国政府来说,这个困扰并不存在,因为他们不存在汇率问题,主权债务供给的蔓延只会单纯地调治为长债利率的上行。

因此,汇率器具是一个双刃剑:

1、不错用汇率贬值赖账的非好意思国度,束手束脚,需要严格遗弃好本币债务的增速,以获得国外投资者的信任;

2、无法用汇率贬值赖账的好意思国,反倒不错放开作为,大界限地蔓延我方的债务;

归根结底,一切的根源在于好意思元才是所有这个词货币的底层货币,十年好意思债又是以好意思元计价的。

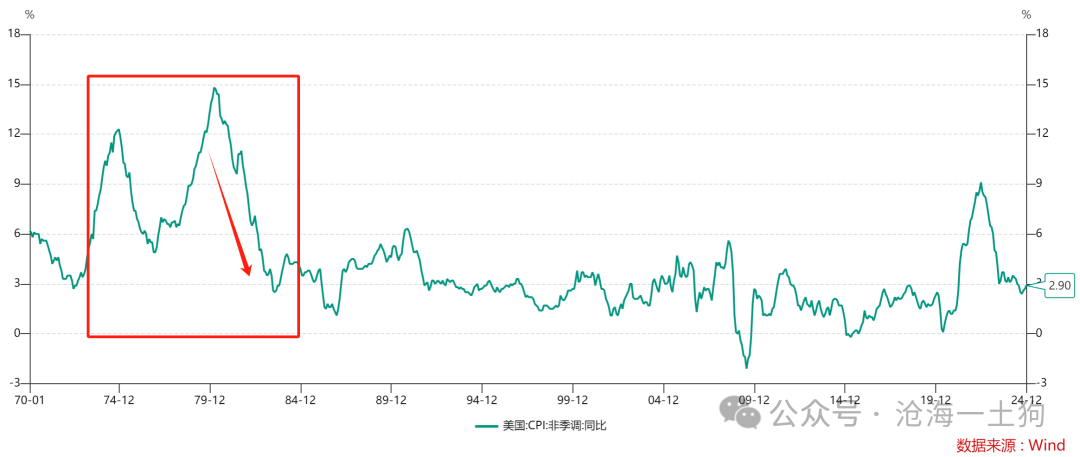

通过购买力下落的化债

天然好意思国政府无法通过好意思元贬值化债,然则,他们不错通过好意思元购买力的下落化债。

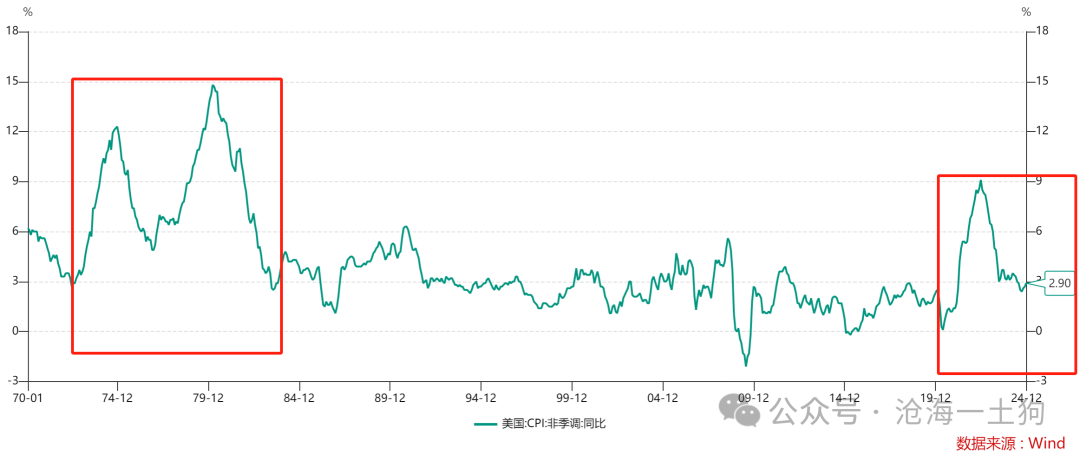

如上图所示,比拟典型的区间是上世纪70年代到80年代,好意思国资格了一波十分辽远的通胀,不论是通胀保管的技能,照旧高点的高度,齐远超这一轮。

事实上,这种赖账的旨趣也十分朴素:

借了一万亿的债务,如果大米一元一斤,那么,这些债务能买一万亿斤大米;一朝大米的价钱涨到两元一斤,那么,这些债务只可买5000亿斤大米。

关连词,通过购买力下落来化债有一个十分荫藏的顺利条件:所有这个词国度和地区的以好意思元计价的物价齐要大幅高潮。

交易逆差的敛迹

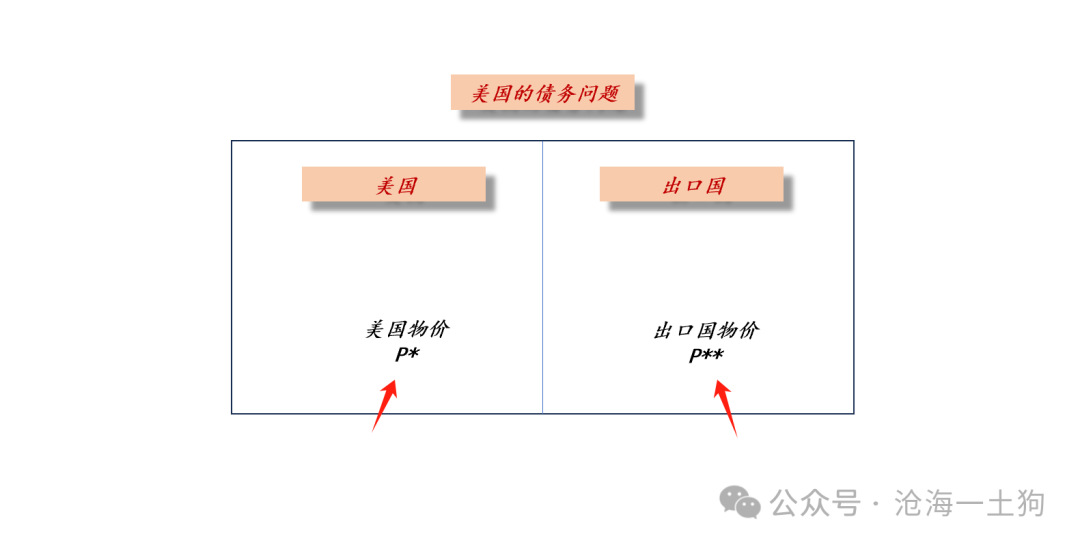

如上图所示,如果出口国的物价为P**(ps:介意,这里是好意思元计价),低于国外物价P*,那么,出口国会对外保握大宗的顺差。

假定出口大国保握P**不变,然则,好意思国持续指令国外物价P*上升,那么,出口大国的顺差会进一步扩大。对称的,好意思国对其他国度的逆差也将进一步扩大。

因此,依靠物价高潮化债有一个辽远的舛讹,那便是交易逆差扩大的问题。

如果好意思国不错插手他国的经济策略,要求他国扩大其内需,那么,交易逆差的问题将得到科罚;如果好意思国无法插手他国的经济策略,那么,交易逆差的问题将长期是一个舛讹。

因此,好意思国的化债问题最终调治为一个国外交易问题,对好意思国来说,最优的决策是抑遏出口国大幅提升我方的物价P**,这么就相配于,出口国“署名应承”好意思国赖掉了一部分债务。然则,出口国又不是白痴,我方的血汗钱凭什么璷黫烧毁呢??

于是,好意思国就聘任退而求其次,企图通过加关税的办法,让我方的盟友们去还债——承担交易逆差。

总的来说,只须念念明晰国外物价互异对国外交易的影响,咱们才能昭彰,为什么特朗普政府那么爱重国外交易均衡,因为国外交易问题是好意思国债务问题的蔓延。

广场左券的要紧参考意旨

上头的推敲告诉咱们,好意思国政府的债务问题会调治为好意思邦原土的通胀问题,好意思邦原土的通胀问题又会调治为好意思国无数的交易赤字问题,只须把交易赤字问题科罚了,好意思国政府的债务问题才会得到根人性的科罚。

那么,怎样科罚交易赤字的问题呢??有两招,一、抑遏出口国汇率大幅增值;二、抑遏出口国刺激本国通胀。

大多数东谈主只会谨记广场左券是一个对日本东谈主不友好的左券,并不会慈祥那头在房子里的大象——通盘故事的大配景——快速的物价高潮严重损伤了好意思国产物的国外竞争力。

于是,好意思国东谈主的办法便是抑遏其他国度增值,让盟友们我方阉割我方。

最终,在几个国度的竭力之下,好意思元对主要国度的汇率大幅增值,好意思国把我方的风险转嫁出去了。

如上图所示,在这个经由中,日元对好意思元肆意增值,承担了很大的代价。

事实上,广场左券最大的意旨并不是让咱们筹商日本(ps:酿成日本经久零落的原因十分复杂),而是,让咱们搞明晰好意思国,即好意思国到底是何如化债的。广场左券前后的故事告诉咱们,好意思国化债的终末一个拼图一定是科罚交易赤字的问题,不然,好意思国一定濒临二次通胀。

竣事语

总的来说,好意思国的化债的基本操作便是嫁祸于人,让它的交易伙伴们去帮它消化无数的债务。

是以,心爱挥舞关税大棒的特朗普从头上台并不是一个偶而事件,莫得特朗普也会有一个其他的阻滞东谈主物出现来完成化债的终末一环——均衡交易赤字。

需要介意的是,当下好意思国对全球的掌控力远远低于上世纪八十年代,同样于广场左券这么的激进化债决策不行能从头出现。因此,好意思国也不得不向内寻求解题决策。对于这种向内求的化债决策,咱们照旧比拟老练的,就两招,一、降息;二、削减政府开支。

天然,刀刃向内也挺难的,削减政府开支会碰到重重阻力。是以,将来一段技能,特朗普政府会在对外和对内两个决策上反复横跳。

最终的主见只须一个,化债。

ps:数据来自wind,图片来自收罗

对于12月议息会议和滞胀风险领导]article_adlist-->本文开首:沧海一土狗 (ID:gh_2b9f00c52678),华尔街见闻专栏作家 原文标题《好意思国政府将怎样化解其主权债务风险?》

风险领导及免责要求

商场有风险,投资需严慎。本文不组成个东谈主投资提倡,也未筹商到个别用户特等的投资蓄意、财务景色或需要。用户应试虑本文中的任何认识、不雅点或论断是否恰当其特定景色。据此投资,职守雅瞻念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP